このコンテンツには広告を含む場合があります

【シングルマザーに収入保障保険は不要?】万が一のために備える最強の保険について解説

ぴよたそ

ぴよたそ収入保障保険はすごくいい保険って聞くけど、シングルマザーも加入したほうがいいのかな?

収入保障保険は、一家の大黒柱でもあるシングルマザーにとって、万が一のことがあっても安心できる生命保険です。

今回は、シングルマザーは収入保障保険に加入するべきかこちらをテーマに解説します。保険選びの参考になれば嬉しいです!

この記事をまとめると、

- 収入保障保険は、被保険者(シングルマザー)に万が一のことがあっても、子どもの教育費や残された遺族の生活費をカバーする保険

- 子どもがまだ小さい、個人事業主やフリーランスひとり親には特におすすめ

- ライフステージに応じた補償額になる設計なので保険料が安く、合理的な保険といえる

- 保険選びで迷ったら、保険のガーデンの無料相談を活用するべし

\オンラインでお子さんがいても安心/

目次

シングルマザーに収入保障保険は必要

シングルマザーこそ万が一のことがあった時、子供の教育費や生活費のことを考えますよね。

結論から言うと、残された子どものことを考えるならばシングルマザーには収入保障保険は必要と言えるでしょう。保険料が比較的安く、かつ合理的にお金を備えておくことができるからです。

また、収入保障保険はシングルマザーに関わらず、小さいお子さんがいてかつ個人事業主として働いている方にはぴったりの保険です。

そもそも収入保障保険とはどんな保険なのでしょうか。以下で詳しく見ていきましょう。

収入保障保険は掛け捨ての生命保険

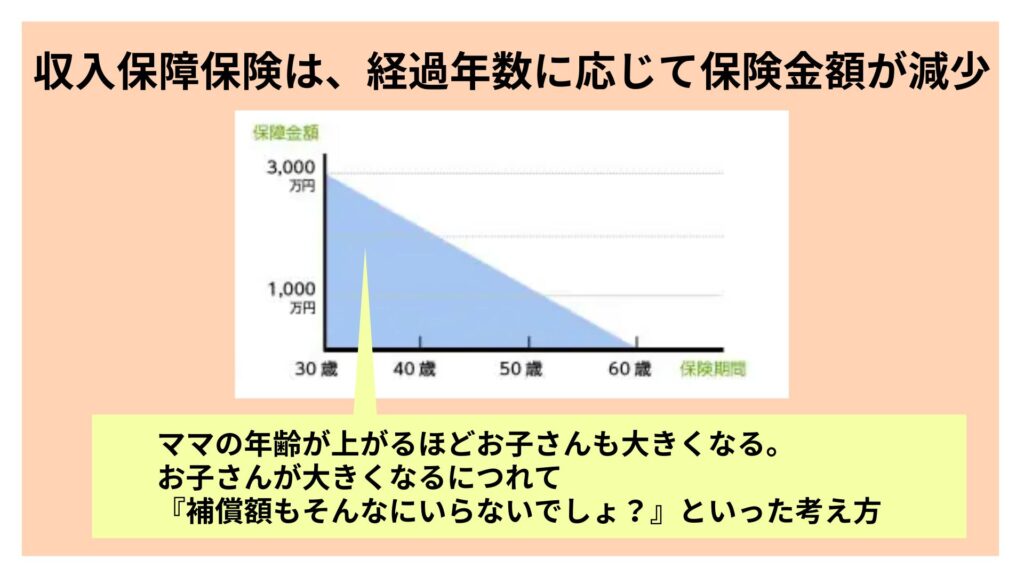

収入保障保険とは、被保険者が死亡または高度障害になったときに、毎月決まった額の保険金を期間が終わるまで年金形式で受け取れる保険のことです。

FPこのみん

FPこのみん例えば、シンママに万が一のことがあった時は、受取人に毎月10万円が○○歳まで支払われる!みたいな仕組みだよ

保険期間の経過とともに保険金の受取総額が下がるのが特徴で、保険金は月額で設定されます。(保険会社によっては一括受け取りプランもある)

死亡時から保険期間満了まで受け取り続けるため、早く死亡した場合、保険金総額が大きくなります。

一方、保険期間の終了間近に死亡した場合は保険金総額が少なくなります。

収入保障保険のメリット

- お手頃な保険料

- 死亡保険を合理的に準備できる

- 月額受け取りであるため精神的に楽

- 生命保険料控除として税金が安くなる

1.お手頃な保険料

保険期間の残りが少なくなると受け取れる収入保障年金の総額が減っていくため、一般的な定期保険と比較すると、お手頃な保険料となっています。

また、収入保障保険は掛け捨てタイプなので、貯蓄性のある終身保険などに比べても、お手頃な保険料に設定されています。

2.死亡保険を合理的に準備できる

収入保障保険は被保険者が亡くなるリスクに、合理的に備えられることもメリットです。

収入保障保険では、保険期間の残りが少なくなるとともに、万一のことが起こった場合に受け取れる収入保障の総額が減っていきます。

しかし、子育てにかかる費用や住宅ローンなどの支払い残高なども、多くは経過年数とともに減っていくものです。

その意味では、合理的に必要な保障を得ることができると言えますよね。

3.月額の受け取りなため、精神的に楽で管理がしやすい

多額のお金を手にしてからそれを取り崩していくのは心理的負担になります。

多くの場合、一度に多額の生命保険金をもらっても「5~7年後にはほとんど残っていない」というケースが多いらしいです。

そういった意味でも、毎月定期的に支払われる保険金は管理がしやすいと考えます。

4.生命保険料控除として税優遇を受けられる

収入保障保険は、年末調整や確定申告時に申告することで所得控除を受けることができます。

生命保険料控除にも種類があって、その中でも「一般生命保険料控除」に該当するので覚えておきましょう。

ただし、年間の上限は4万円までなので大した節税にはなりません。

「節税になるから」といった保険屋さんの勧誘には騙されないように気を付けてくださいね。

収入保障保険のデメリット

- 掛け捨てなので解約返戻金がない

- 保険期間終了まじかだと、受け取れる保険金が少ない

1.掛け捨てなので解約返戻金がない

解約返戻金とは、解約時に払い戻されるお金のことをいいます。

毎月の保険料が安い点は魅力的ですが、保険期間が終了するまでに何もなければ支払った保険料が戻ってくることはありません。

2.保険期間終了間近だと、受け取れる保険金が少ない

最低支払保証期間の定めはあるものの、保険期間が残りわずかであれば、受け取れる死亡保険金は少額となってしまいます。

教育費や葬儀代など、死亡保険金としてある程度まとまった資金を残しておきたい場面には不向きといえます。

【シングルマザー】加入するならこんな人

以下のようなシングルマザーには収入保障保険を特におすすめします。

- 小さいお子さんがいるご家庭

- 個人事業主やフリーランス

1.小さいお子さんがいるご家庭

子供の年齢が小さいご家庭の場合、収入保障保険の必要性が高いと言えます。

子供がまだ小さい場合は、ひとり親に万が一のことが起こった場合、子供の世話をするシッター代がかかったり遺族の(両親など)収入が減ることもあるからです。

時間の経過とともに、受け取る保険金総額が減っていくことで保険料も低く抑えられる収入保障保険は、子育て世帯のシングルマザーにぴったりでしょう。

2.個人事業主やフリーランス

個人事業主やフリーランスの人は、会社員や公務員と比較して遺族年金が少ないため、民間の死亡保障での備えが不可欠です。

残された家族の生活を守る死亡保障を、安い保険料で大きな保障が確保できる収入保障保険で備えるのは有効であると言えます。

誰も教えてくれない…

ほかの保険との違いは?

定期死亡保険と収入保障保険の違い

定期死亡保険は、保険期間中であれば何歳であっても一定額の保険金を受け取れるというメリットがあります。

一方、収入保障保険は時間がたつほど受け取れる金額も減っていく仕組みです。

どちらも定期保険に当たりますが「保険金の受取方法と受取額」や「税金」など異なる部分があります。

例えば、

- 定期死亡保険は死んだら一括して○○万円

- 収入保障保険は死んだら毎月○○万円ずつ など

いつ、いくら、どうもらうかの違いがあるため、それぞれどちらがいいかは人によって異なるでしょう。

また、保険会社によっては収入保障保険も一括受け取りのプランがあるため、詳しくは保険の担当者さんに相談してみてくださいね。

所得補償保険と収入保障保険の違い

所得補償保険とは、病気やケガによって働けなくなった場合の所得減少を補償する保険です。

そのため、収入保障保険とは仕組みが全く異なります。

名前は少し似ていますが、混乱しないように気を付けましょう。

学資保険と収入保障保険の違い

学資保険は、子供の教育費に備えるための保険です。

自分に万が一のことがあった時のために学資保険に加入するのもアリですが、保険料が高くなりがちです。

また、収入保障保険との決定的な違いは、学資保険は解約時にお金が一部戻ってきますが、収入保障保険は掛け捨てのため戻ってくることはありません。

- 学資保険は貯蓄型保険であり、満期がきたらお金が払い戻される

- 収入保障保険は掛け捨ての保険であり、満期という概念がない

満期とは

保険契約によって定められた保険期間が終了するタイミングのこと

このような点も含めて自分にはどちらが合いそうか検討してみると良いでしょう。

学資保険の詳しい仕組みについてはこちら

[ 注意点 ] 受け取り時には税金がかかる

収入保障保険で死亡保険金を受け取る場合、受取額には税金がかかることになります。

被保険者と保険料の負担者・保険金受取人が誰かによって税金の種類が異なるため専門の知識が必要になるでしょう。

また、一括受け取りか毎月受け取り形式化でも税金の取り扱いが異なるため注意。

なお、死亡保険金受取時に課税されるのは収入保障保険に限ったことではなく、保険全般に当てはまることなので覚えておきましょう。

まとめ

今回は、シングルマザーの収入保障保険について解説しました。

収入保障保険は、シンママに万が一のことがあった場合でも、子どもの教育費や家族の生活費をカバーするために安心できる保険です。

子どもがまだ小さい、個人事業主やフリーランスシンママは特に加入の検討をした方が良いでしょう。

とはいえ、お子さんの人数や資産の状況など個々によって加入の有無は異なります。

そこでおすすめなのが、保険のプロに家計を見てもらいながら、加入の判断や金額を決めるやり方。

保険のガーデンさんなら相談は何度でも無料です。

シングルマザーならではの悩みを聞いてもらいつつ、それぞれの家庭に合った保険を提案してくださります。

「早く入っておけばよかった…」

後悔しないためにもまずは相談からスタートしていきましょう。

\オンラインでお子さんがいても安心/

FPこのみん学んだら、ちょっとずつ行動!これだけで人生変わります

この記事を書いた人

このみん(30)

金融webライター/ブログ歴4年目

節税や投資に詳しい人

FP2級・簿記3級

シングルマザーがおうちで稼ぐ方法を伝授

-

【2024年9月最新】シンママドコモユーザーは子育てサポート割引きでスマホ代の節約をしよう

-

【シングルマザーのための家計管理術】住信SBIネット銀行のデビットカードで賢くお得にお金を管理しよう

-

【30歳女が1週間禁酒したらどうなる?】変わったことメリットデメリット

-

【住信SBIネット銀行デビットカード】貯まったポイントを現金に換える方法

-

【資産運用検定3級は意味がない?】仕事をしながらでも合格できるのか検証してみた

-

【シングルマザーの外貨建て保険】ドル建て保険との違いや注意点などをまとめてみた

-

【ONE ETF 東証REIT】毎月5万円配当金生活を目標にするシングルマザー【2024年8月の配当金はいくら?】

-

【楽天のジェルネイル・スターターキット】初心者でも簡単!使用感やおすすめの理由をご紹介

-

【シングルマザーがクロス取引に挑戦】リスクを減らして株主優待をゲットする方法

-

【イオンの映画をお得に楽しむ方法】株主優待で節約しながら遊びも楽しむ方法をご紹介

-

【シングルマザーの副業】収入が増えてきたら開業届の提出は必須?忘れていた場合どうなる?

-

【シングルマザーの所得補償保険】ケガや病気のリスクに備えるために加入するべき?

-

【2024年最新】30代シングルマザーにおすすめ!自分へのクリスマスプレゼント19選

-

【米国VTI】毎月5万円配当金生活を目標にするシングルマザー【2024年7月の配当金はいくら?】

-

【離婚後の苗字は変える?変えない?】どっちがいいのかメリットデメリットを交えて解説

-

【シングルマザーの個人賠償責任保険は意味がない?】加入する必要性や注意点について解説

-

【シングルマザーの老後が不安】個人年金保険はぼったくり?おすすめしない理由についても解説

-

【シングルマザーに収入保障保険は不要?】万が一のために備える最強の保険について解説

-

【シングルマザーに学資保険は不要?】保険と投資の違いについても詳しく解説

-

【共同親権の導入で何が変わる?】何がやばいのか反対の声があるその理由についても解説

-

【シングルマザーの定額減税で知っておくべきポイント】生活保護や住民税非課税世帯についても分かりやすく解説

-

【離婚前のNG行動】離婚届を出すと婚姻費用がもらえなくなる?

-

【自営業の妻が離婚したら年金分割はどうなる?】5つのパターン別に解説

-

【シングルマザーは正社員?フリーランス?】どの働き方が合っているのか考えてみた

コメント