このコンテンツには広告を含む場合があります

【シングルマザーに学資保険は不要?】保険と投資の違いについても詳しく解説

ぴよたそ

ぴよたそシングルマザーこそ学資保険には入ってたほうがいいのかな?

教育費の準備と言えば、やっぱり学資保険。

ですが、近年では「保険不要論」がネットの情報で回っていて、保険に入るくらいならNISAなどの投資をしよう!と言われていますよね。

わざわざ学資保険に加入しなくても良いのでは?そう考える方も多いと思います。

とはいえ、シングルマザーとなると話は別・・・?

本記事では、シングルマザーの学資保険の必要性について現役FPが解説します。教育費の貯め方の参考になれば幸いです!

この記事を書いた人

このみん(30)

金融webライター/ブログ歴4年目

節税や投資に詳しい人

FP2級・簿記3級

シングルマザーがおうちで稼ぐ方法を伝授

目次

結論、シングルマザーの学資保険は必要

「お金を増やす目的」その観点で言えば、学資保険ではなく、ほかの投資をすると良いかと思います。

積立NISAなど長期で活用すると、学資保険よりはお金は増えるでしょう。

しかし、シングルマザーは万が一のことがあった時誰も助けてくれません。

投資のデメリットは、亡くなった時の補償がないところ。

一方、学資保険であれば親が亡くなった時には支払い義務がなくなり、その後に決まったタイミングでお金が支払われます。

お子さんのことを考えるのであれば、子どもの教育費を確実に備えることができる学資保険は最適です。

死亡時の保障を考えるなら「収入保障保険」という選択肢もあります。▶詳しい記事はこちら

シングルマザーこそ

保険と向き合うことが重要

保険と向き合うことが重要

保険って難しくて考えたくない…

\こんなふうに思っていませんか?/

保険って難しくて考えたくない…

\こんなふうに思っていませんか?/

「将来の教育費」

「自分に万が一のことがあった時」

とにかく不安なことが多いですよね。

そんな方こそ保険のプロに相談することが大切です。

まずは、あなたにどんなプランが最適かプロと一緒に話を進めていきましょう。

私のおすすめはこちら

オンラインで相談できるので、忙しいシングルマザーでもすきま時間にサクッと進めることができます。

\今なら特典付き!?/

FPこのみん

FPこのみん時間は有限です。プロに相談してサッサと悩みを解消していきましょう

学資保険ってそもそも何?

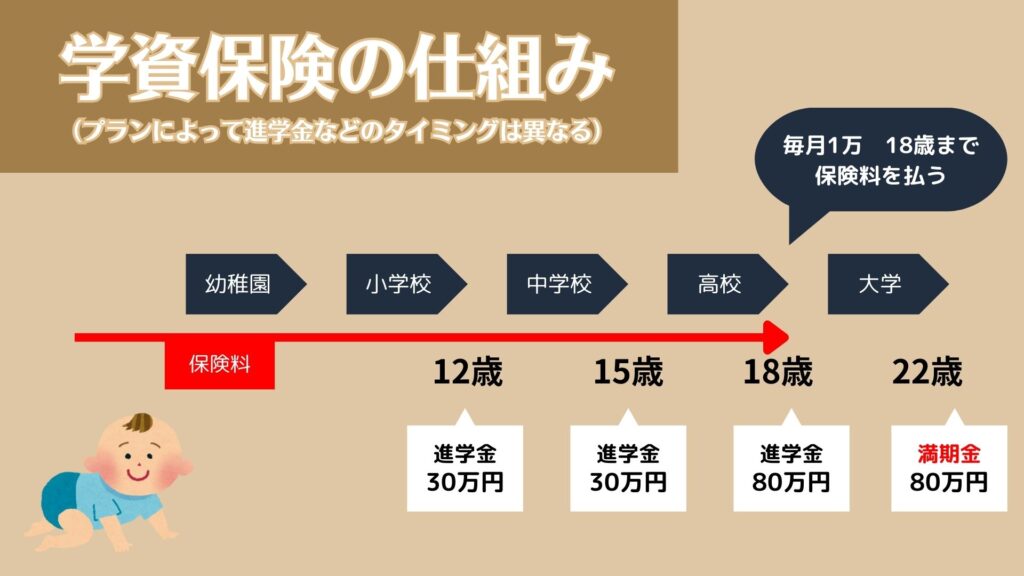

学資保険とは、毎月積み立てをして子供の学費を貯める保険のことです。

親(契約者)に万が一のことがあっても、亡くなった以降保険料は免除されますが、進学金が受け取れる貯蓄と保険を兼ねそろえた特徴があります。

例えば、毎月の保険料が1万円で18年間払い込みをします。

0歳から18歳まで払っていく中で、12歳や15歳の必要なタイミングで都度、お祝い金としてお金が戻ってきて、さいごには満期金がもらえる仕組みです。

この場合、18年間で払う保険料総額は216万円ですが、実際の受取金額は220万円となり損益率で言うと101.8%と4万円が儲かるイメージです。

運用率やお祝い金額は保険会社によって違うので見比べてみると面白いでしょう。

学資保険のメリット

ポイントとしては、学資保険は「教育費」というところです。ただの積み立てではないことに注目してみていきましょう。

- 必要なタイミングで教育費がしっかりと用意できる

- 貯金よりもお金が増える

- 生命保険料控除が受けられる

- 親(契約者)が亡くなっても、進学金が受け取れる→亡くなった以降保険料は免除(プランによる)

1.必要なタイミングで教育費がしっかりと用意できる

学資保険は、教育費が必要なタイミングで確実に受け取れる安心さがあります。

お祝い金のタイミングでお金に余裕があるときは繰り越しも可能です。繰り越しをすることで、返礼率も上がるため使い勝手の良さもあります。

2.貯金よりもお金が増える

毎月銀行に預けていることと、保険会社に保険料を払うことは手元のお金が無くなっていることには変わりませんよね。

しかし、学資保険として保険料を払うことで貯金するよりもトータルで見るとお金が増えて返ってくるメリットがあります。

3.生命保険料控除が受けられる

毎月の保険料は、年末調整や確定申告などで所得控除を受けられます。

一年で上限4万円の控除を受けられるため、税金が安くなりとってもお得です。

4.親(契約者)が亡くなっても、進学金が受け取れる

学資保険契約中に契約者に万が一のことがあった場合、亡くなった以降保険料は免除になります。(プランにもよるため確認が必要)

保険料は免除になりますが、それ以降も進学金や満期金は支払われるため何かあっても安心できるメリットがあります。

契約者→お金を払う人(親)

被保険者→補償の対象者(子)

学資保険のデメリット

学資保険は、デメリットもあり賛否両論が分かれる保険でもあります。

- 返礼率が低い

- 途中解約時には元本割れ

- インフレに弱い

1.返礼率が低い

学資保険は、たしかに銀行に預けるよりはお金は増えます。

しかし、投資をした場合と比較すると運用率(返礼率)は低いため、資産運用の知識がある人には少し物足りないでしょう。

2.途中解約時には元本割れ

一度保険に加入したものの、「やっぱり違うかも」と考え解約したいケースもあると思います。

その場合、解約返戻金は元本が割れてしまうため注意が必要です。

解約返戻金とは

保険を解約した際に、契約者に対して払い戻されるお金のこと

元本割れとは

投資した当初の金額を下回ってしまうこと

払った分より減って戻ってくるため、損をしてしまいますよね。

そのため、基本的には満期まで持っておくことをおすすめします。

3.インフレに弱い

インフレとは、物価が上昇し昔と同じ金額では購入できず、持っているお金の価値が相対的に下がることを言います。

例えば、今の教育費の金額が100万円かかるとして、10年後には200万円と値上がりしていればこれまでの倍のお金が必要になりますよね。

学資保険の運用率は、今の日本のインフレに追い付いていないため、教育資金が値上がりしていたら対応できません。

【要注意】学資保険で損するタイミング

学資保険で損しないために「加入の時期」は重要です。

一般的に、産まれたらなるべくすぐに入らないと損をすると言われています。

これは、保険会社の利益の仕組みを知ると納得できます。

保険会社はどうやって儲けているのかというと、保険料と保険金の差で儲けているのともう一つは、もらった保険料を運用して利益を出しています。

つまり、なるべく早く保険会社にお金を払うことで運用益もアップし、その結果返礼率も上がるのです。

FPこのみん

FPこのみん早く入ったほうが早く運用できるからお得ってことなんだね

0歳と5歳で加入するのでは、返礼率が圧倒的に違うのはこのような理由があるのです。

学資保険の返礼率を上げるテクニック

なるべく早くたくさん保険会社に保険料を払うことで、返礼率を上げることができます。

- 子どもが生まれる前から入る(保険会社によっては、予定日の140日前から可)

- 短期払いをする(払い期間を18年→10年と短くする)

- 一時払い→全額を一度に払う

短期払いのデメリットとしては、毎月払う保険料が上がってしまいます。

家計が圧迫しない程度で計画的に保険料を決める必要がありますね。

シングルマザーで学資保険が不要な人・必要な人

ここまで説明してきた学資保険の基本やメリット・デメリットを踏まえ、学資保険とはどのような人が検討すべきか特徴を紹介します。

学資保険が不要な人

- すでに学費用の貯金が十分にある人

- 計画的な貯金をコツコツできる人

- リスクと引き換えに大きく資産を増やしたい人

学資保険が必要な人

- 自分で貯金できない人(残高にあるとすぐ使っちゃう)

- 自分で投資をやるのはまだ怖い人

- 自分に万が一のことがあった場合に不安を感じる人

- 教育資金が必要になるまでにある程度期間の余裕がある人

学資保険か投資か

冒頭でもお話したとおり、「お金を増やす」目的で学資保険に加入することはおすすめしません。運用率が低くリターンが少ないからです。

お金を増やす目的なら、以下のような選択肢があるので一部を紹介しますね。

| 定期預金 |

| 外貨預金 |

| 債券投資 |

| 株式投資(NISAなど) |

| FX投資 |

| 不動産投資 |

| 仮想通貨投資 |

とはいえ、投資はリスクがつきものです。

学資保険の良いところは、必要なタイミングで確実に受け取れるところ。

リスクの高い投資は、増えるメリットもありますが教育資金が必要なタイミングで株価が暴落していたら、お金を引き出したくても引き出せない人間の心理があると言われています。

学資保険は何のためか?今一度考えて加入の検討をしましょう!

お金の勉強が必要な理由…

シンママ×マネー

シングルマザーこそお金の勉強をしようよって話 |

シングルマザーはどうしても一馬力で稼ぐしか方法はありませんよね。 ですが、もしも働かずとも手にすることができるお金があったとしたら・・・? 労働以外でも定期的に収…

学資保険に加入前の3ステップ

学資保険を検討する前に知っておくことで、少しでも損することを防げます。

まず、基本的な保険の考え方を知りたい方は以下の記事をご覧ください。

保険加入前の3ステップ

- 教育費がいくらかかるか知る

- 公的制度を理解する

- 目標を設定

STEP

教育費がいくらかかるか知る

一般的によく言われているのが、子ども1人につき教育費の目安は約1,000万円。

これは幼稚園・小学校・中学校・高校・大学卒業までの19年間に必要となる教育費の総額です。

ただ、これはすべて【国公立】に進学した場合の目安。

一部もしくはすべて私立に進学した場合、総額は大きく膨らむことになります。もし“すべて私立”を選択した場合、教育費の総額はなんと2,000万円以上になるとも言われています。

STEP

公的制度を理解する

- 児童扶養手当

- 自治体の独自制度

- 就学援助制度

- 高等学校等修学支援金制度

- 高等教育の就学支援新制度

- ひとり親家庭等医療費助成制度 など

このように国が用意している制度はたくさんあります。

こういった制度は、基本的に自分から申請しないと適応されないため、積極的に調べましょう。

ちなみに、シングルマザー向けの給付金制度もあります。

STEP

目標を設定

教育費にいくらかかるかを知り、国の制度を理解したら、何歳までにいくら貯めるか目標を決めましょう。

目標を決めることで、毎月いくら保険料を払うべきか決めることができます。

学資保険は親の愛

今回はシングルマザーに向けた学資保険について解説しました。

お金を増やす目的であればおすすめしませんが、シングルマザーだからこそ学資保険が必要な人は多いと感じます。

母親に万が一のことがあった時でも、子どもにきちんとお金を残してあげたいなら学資保険の選択が安心です。

「目的がなにか」

明確なゴールを決めて、しっかりと教育費を貯めていきましょう!

「私に学資保険が必要か分からない…」

そんな方は、保険のガーデンに相談することをおすすめします。

教育費はいくら?学資保険はどこが良い?など、厳選された学資保険アドバイザーがご家庭に合ったプランを紹介してくださります。

まずは相談しながら保険の加入が必要かどうか決めると良いでしょう。

\将来のお子さんのために/

FPこのみんここまで読んでくださった方は、学資保険の必要性を感じたはず!次は自分に置き換えて行動していこう!

保険の考え方はコレ

シンママ×マネー

【シングルマザーに必要な保険とは?】保険の重要性と選び方を現役FPが解説 |

「シングルマザーの保険の選び方が分からない…」 「おすすめの保険は?」 シングルマザーにとって、保険は何かあった時のための大切な備えです。 しかし、その必要性や選…

個人年金保険よりも…

シンママ×マネー

【シングルマザーのイデコは意味がない?】老後の資産形成におすすめの理由や注意点を解説 |

シングルマザーとして家庭を支える一方、老後のための資産形成も大切ですよね… シングルマザーはイデコをやらない方がいいの? 結論から言うと、シングルマザーだからこ…

コメント