このコンテンツには広告を含む場合があります

【シングルマザーに必要な保険とは?】保険の重要性と選び方を現役FPが解説

「シングルマザーの保険の選び方が分からない…」

「おすすめの保険は?」

シングルマザーにとって、保険は何かあった時のための大切な備えです。

しかし、その必要性や選び方について悩み、なかなか加入できず悩んでしまっている方が多いのではないでしょうか。

シングルマザーで保険加入を検討するべき人

・母子家庭で怪我や病気になってしまったときに備える必要がある人

・子どもの教育費に不安がある人

そもそも民間の保険に入る前に、国が準備している「公的保険」について理解していますか?

今回は、保険の考え方や重要性~選び方までを現役FPが詳しく解説します。

毎月の保険料を無駄にしたくない方や保険の考え方を学びたい方は、ぜひ参考にしてください。

シングルマザーこそ

保険と向き合うことが重要

保険と向き合うことが重要

保険って難しくて考えたくない…

\こんなふうに思っていませんか?/

保険って難しくて考えたくない…

\こんなふうに思っていませんか?/

「将来の教育費」

「自分に万が一のことがあった時」

とにかく不安なことが多いですよね。

そんな方こそ保険のプロに相談することが大切です。

まずは、あなたにどんなプランが最適かプロと一緒に話を進めていきましょう。

私のおすすめはこちら

オンラインで相談できるので、忙しいシングルマザーでもすきま時間にサクッと進めることができます。

\今なら特典付き!?/

FPこのみん

FPこのみん時間は有限です。プロに相談してサッサと悩みを解消していきましょう

この記事を書いた人

このみん(30)

金融webライター/ブログ歴4年目

節税や投資に詳しい人

FP2級・簿記3級

シングルマザーがおうちで稼ぐ方法を伝授

目次

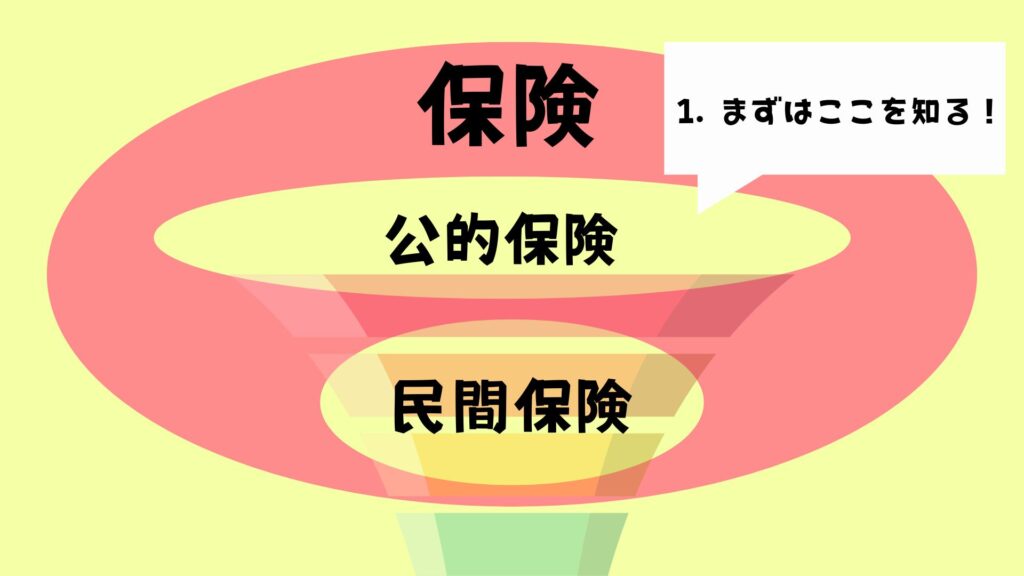

【大前提】保険には2種類ある

まず、保険には「公的保険」と「民間保険」とがあります。

公的保険→強制の保険

民間保険→任意の保険(入っても入らなくても良い)

↑こっちを皆悩んでいますがちょっと待って!!

FPこのみん

FPこのみん私の考え方として、民間保険を検討する際には、まずは公的保険について理解しておいてほしい想いがあります!

公的保険は、国や自治体が運営する保険です。

まずは、公的保険は何に対して保険がおりるのか学んでいきましょう。

7種類もある公的保険

1.公的医療保険

2.労災保険

3.公的年金

4.公的介護保険

5.雇用保険

6.自立支援医療

7.障害福祉サービス

- 1.公的医療保険

-

業務外のケガや病気の治療にかかる医療費の負担を軽減する保険です。日本では「国民皆保険」といって、すべての人が必ず公的医療保険に加入する必要があります。

受け取る際

「高額療養費制度」「傷病手当金」「医療費助成制度」「出産手当金」など

- 2.労災保険

-

労災保険は、業務中や通勤中の事故によってケガ・病気・障害・死亡といった被害を受けたときに給付が受けられる保険です。保険料は、事業者がすべて負担します。

「休業補償給付」「介護補償給付」「葬祭料」など

- 3.公的年金

-

日本の公的年金には、国民年金と厚生年金があります。

国民年金は、20歳から60歳までのすべての人が加入する年金です。一方の厚生年金は、会社員や公務員が勤務先を通じて加入する年金です。「老齢基礎年金」「老齢厚生年金」「遺族年金」など

- 4.公的介護保険

-

公的介護保険は、介護が必要になったときに所定の介護サービスを受けることができる保険です。40歳になると公的介護保険に全員加入し、介護保険料を支払います。

「予防給付」「介護給付」など

- 5.雇用保険

-

雇用保険は、労働者が失業した場合などに必要な給付を行って、労働者の生活や雇用の安定を図る制度です。

「基本給付(失業保険)」「教育訓練給付」など

- 6.自立支援医療

-

自立支援医療は、心身の障害の除去や治療にかかる医療費を給付する制度です。公的医療保険の場合、医療費の自己負担額は通常3割ですが、自立支援医療では自己負担額を原則1割にすることが可能です。

「精神通院医療」「更生医療」など

- 7.障害福祉サービス

-

障害福祉サービスは、身体障害や精神障害を抱える方が社会のなかで暮らしやすくなるように支援を行うサービスです。

「介護給付」「訓練等給付」など

このように、公的保険は充実していて日常生活のリスクに対処するのに役立ちます。

ただし!公的保険には注意点があります…

公的保険は同じ国の制度なのに、会社員か個人事業主でも補償内容が変わります。

1.の公的医療保険制度を例にすると…

| 支払い時 | |

| 会社員 | 社会保険料として天引き |

| 個人事業主 | 国保料として納める |

| 受け取り時 | 会社員 | 個人事業主 |

| 高額療養費制度 | 〇 | 〇 |

| 傷病手当金 | 〇 | ✖ |

| 医療費助成制度 | 〇 | 〇 |

| 出産手当金 | 〇 | ✖ |

例えば、会社員(本人が)であれば妊娠し出産すると出産手当金が支給されますが、個人事業主だと出産手当金は支給されません。

加入する社会保険が違うため支給対象が変わるのです。

- 会社員→「健康保険」「厚生年金」に加入

- 個人事業主→「国民健康保険」に加入

※厳密にはもっと細かく分かれます💦

FPこのみん基本的には、会社員の方が補償内容は手厚いです。(その分引かれる保険料も高いですが…)

自分がどのような働き方で、子供が何人いて、どんな時にいくら保証が下りる保険がいいのか…じっくり考える必要があります。

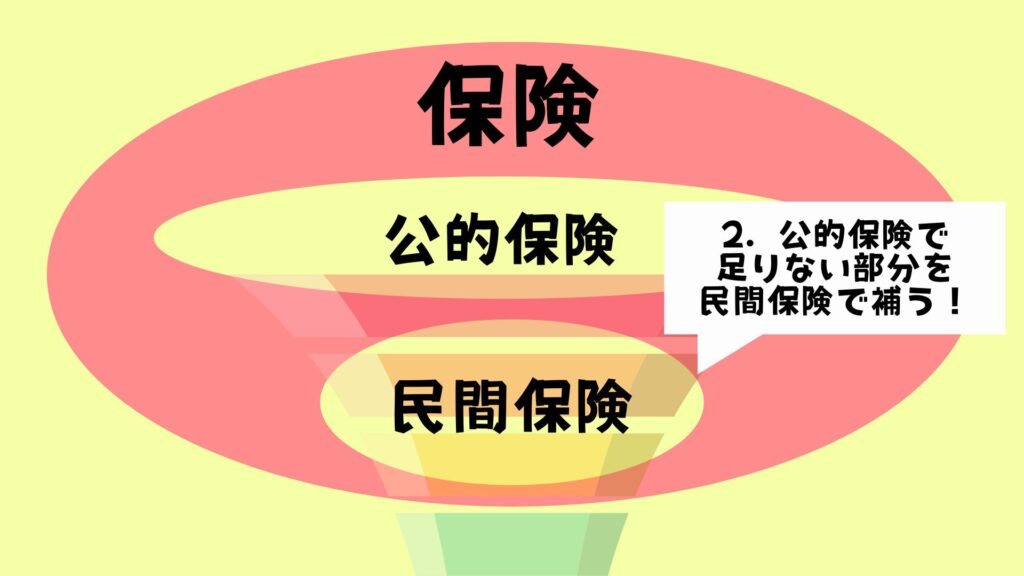

無駄な保険に入らないためにも、まずは公的保険を理解しましょうね。

保険の考え方一旦まとめ

・保険には「公的保険」と「民間保険」がある

・まずは公的保険で自分はどんな保証がおりるのか理解する

(会社員と個人事業主で違う)

・公的保険で足りない部分を民間保険でカバーする

FPこのみん難しい方は専門家と一緒に決めるのがおすすめ!

\お金のモヤモヤはプロと解決/

シングルマザーに民間保険は必要か?

シングルマザーは、一人で家計を支え、子供の成長を見守る重要な役割を担っています。そのため、万が一の事態に備えておくことは非常に重要です。

結論、以下の理由からシングルマザーに保険は必要と言えるでしょう。

1.経済的なリスクに備える

シングルマザーは家計を一人で支えているため、病気や事故で働けなくなった場合、経済的に困窮するリスクが高まります。このリスクに備えるために、医療保険や収入保障保険の加入がおすすめです。

2.子供の将来を守る

自分に何かあった場合、子供が経済的に困らないようにするための生命保険も必要です。万が一の時に、子供の生活費や教育費を確保することができます。

3.自身の安心感

保険に加入していることで、自分が安心して生活を送ることができます。これは、精神的な安定を保つためにも重要です。

FPこのみん保険で「安心を買っている」とよく言うよね

シングルマザーにおすすめの保険

では、具体的にどのような保険がシングルマザーに必要なのでしょうか。

パターン別に必要な保険を紹介します。

病気やケガをしたら

【医療保険】病気やケガで入院や手術が必要になった際の費用をカバーする保険です。

シングルマザーは子供の面倒も見る必要があるため、自分自身の健康にも気を配る必要があります。

入院費や手術費用がカバーされる医療保険に加入しておくことで、安心して治療を受けることができます。

FPこのみん

FPこのみん私は、月額3,000円くらいの保険に入ってます💦何かあってからだと怖いので

病気やケガで働けなくなったら

【収入保障保険】病気や事故で働けなくなった場合に、一定の収入を保証してくれる保険です。

家計を支えるためには、安定した収入が欠かせません。この保険に加入しておけば、万が一の際にも生活費を確保することができます。

FPこのみんお子さんがいる家庭にはおすすめの保険!私も余裕出来たら加入する予定です

万が一のことがあったら

【生命保険】自分に何かあった場合に、残された子供が経済的に困らないようにするための保険です。

特にシングルマザーは一人で子供を養っているため、生命保険の加入は非常に重要です。子供の生活費や教育費をカバーできる金額を設定することがポイントです。

FPこのみん「収入保障保険」か「生命保険」のどちらかに入ってた方が万が一のときは安心かな(あとは好みかと)

教育費を強制的に貯めたい人は

【学資保険】子供の教育費を計画的に準備するための保険です。

将来の大学費用など、高額な教育費が必要になる場合に備えて、少しずつ貯めておくことができます。

学資保険は、一定の時期にまとまった金額を受け取れるため、計画的な貯蓄が可能です。

FPこのみん貯める目的であればおすすめはしないです。「保障」の部分を重視して加入の判断をしてね

とはいえ私の考えは…

シンママ×マネー

【シングルマザーに学資保険は不要?】保険と投資の違いについても詳しく解説 |

シングルマザーこそ学資保険には入ってたほうがいいのかな? 教育費の準備と言えば、やっぱり学資保険。 ですが、近年では「保険不要論」がネットの情報で回っていて、保険…

保険の選び方

保険を選ぶ際には、以下のポイントを参考にしてみてください。

- 自分の状況に合った保険を選ぶ: まず、自分の生活状況や家計の状況をよく考え、その上で必要な保険を選びましょう。全ての保険に加入する必要はありません。自分にとって必要な保障を提供してくれる保険を選ぶことが大切です。

- 保険料と保障内容のバランスを考える: 保険料が安いからと言って、必要な保障が不十分では意味がありません。逆に、高額な保険料を支払うことが家計の負担になる場合もあります。保険料と保障内容のバランスをよく考えて選びましょう。

- 保険会社の信頼性を確認する: 保険は長期間にわたって契約するものです。保険会社の信頼性や実績を確認し、安心して契約できる会社を選びましょう。口コミや評判も参考にすると良いでしょう。

- 専門家に相談する: 保険の選び方に悩んだ場合は、専門家に相談するのも一つの方法です。ファイナンシャルプランナーや保険代理店のスタッフに相談し、自分に合った保険を提案してもらいましょう。

- 一般的には、シンブルマザーはどんな保険に入っている?

-

状況によって違うので一概に言えません。

例えば、会社員か個人事業主でも違いますし、お子さんの人数でも補償内容や保険料も変わります。個人事業主であれば、国から傷病手当金は出ないため「所得補償保険」に加入する考え方もあります。

このように、周りの意見ではなく、自分自身が何のためにいくら必要か考えることが重要です。

「…とはいえ、保険は難しい」

「自分はどんな保険に加入したらいいか分からない…」

そんな方は、保険の無料相談サイト「ガーデン」に相談しましょう。

ヒアリング後、あなたに最適な保険を提案してくださります。

保険以外にも

・家計の見直し

・将来のキャッシュフロー診断

・子どもの教育資金

・資産運用

など、何度でも気が済むまで面談できるため安心です。

シングルマザーだからといって、何でも一人で抱え込まなくて大丈夫。分からないことは専門家に相談しながら決断していきましょう。

保険の相談をしながら、自分にはどんな保険が必要か考えるのも良いでしょう。

\お金のモヤモヤをプロと解決/

まとめ

シングルマザーにとって、保険は自分自身と子供の将来を守るための大切な備えです。

医療保険や収入保障保険、生命保険など、自分の状況に合った保険に加入することで、安心して生活を送ることができます。

保険を選ぶ際には、自分の状況をよく考え、必要な保障を提供してくれる保険を選びましょう。

そのためにもまずは公的保険から学び、分からないことはプロと相談しながら保険加入に向けて行動することが重要です。

FPこのみん私は保険の見直しで、補償内容は手厚くなったのに保険料は安くなった過去があるよ!(必ずしも安くなるわけではないけど)古い保険なら、なおさら見直す価値はあります

このブログでは、

シングルマザーのお金の増やし方

シンママのマインドあるあるや体験談

在宅ワークで稼ぐ方法

などシングルマザーのあなたに役立つ情報を書いています。

どこにいったか分からなくなる前にブックマークしておいてくださいね

エックス gram

コメント