このコンテンツには広告を含む場合があります

【シングルマザーの外貨建て保険】ドル建て保険との違いや注意点などをまとめてみた

SNSで「外貨建て保険は不要論」の情報が回っているけど、シングルマザーも加入しない方がいいのかな?

こんな不安があるママさんはいませんか?

結論から言うと、資産を増やす目的で外貨建て保険を選ぶのはナシだと考えます。運用してお金を増やしたいなら、自分で外貨の投資をした方が低コストで運用益も狙えるでしょう。

今回はもう少し深堀して、賛否両論のある「外貨建て保険」について解説していこうと思います!

この記事を書いた人

このみん(30)

金融webライター/ブログ歴4年目

節税や投資に詳しい人

FP2級・簿記3級

シングルマザーがおうちで稼ぐ方法を伝授

\オンラインでお子さんがいても安心/

目次

外貨建て保険とは?

外貨建て保険とは、日本円ではなく外国の通貨でお金を運用する保険商品のことを言います。

日本円よりも金利が高い外貨で運用することで、高い利回りを期待できると言われています。

外貨建て保険の特徴

- 日本円より金利が高い傾向がある

- 死亡保障がある

- 保障を持ちつつ資産運用ができる

保険料の支払いのほか、保険金や解約返戻金の受け取りも外貨の場合が大半ですが、一部の商品では日本円を選択することも可能です。

外貨建て保険とドル建て保険の違い

外貨建て保険とドル建て保険はよく似た言葉ですが厳密には少し異なります。

外貨建て保険はさまざまな通貨で運用できるのに対し、ドル建て保険は外貨建て保険の一種で米ドルに特化しています。

どちらの保険も、為替変動リスクがあるため慎重に検討する必要があるでしょう。

外貨建て保険商品の種類

さらに、外貨建て保険は大きく分けて以下の種類に分けられます。

外貨建て終身保険

一生涯が受けられ、解約返戻金も期待できる商品です。

死亡保険金だけでなく、満期保険金も受け取ることができます。

外貨建て養老保険

一定期間保険料を払い込み、その期間が満期になると満期保険金を受け取れる商品です。

死亡した場合には死亡保険金が支払われます。

外貨建て個人年金保険

老妓資金の準備を目的とした商品で、一定期間保険料を払い込み、満期または所定の年齢に達した時に年金として受け取ることができます。

これらの商品に加えて、変額型と呼ばれる運用成果によって保険金や解約返戻金が変動するタイプの商品もあります。

ぴよたそ

ぴよたそこれだけ見ても、保険って形を変えてさまざまな商品があるんだなって改めて勉強になってます…

外貨建て保険のメリット

- 円建て保険よりも利回り(金利)が高い傾向にある

- 生命保険料控除の対象になる

1.円建て保険よりも利回り(金利)が高い傾向にある

2024年9月現在のアメリカの10年物国債は3.8%となっていて、日本円よりも高い金利で運用することが可能です。

FPこのみん

FPこのみん日本の金利は上がっているもののアメリカとの金利差は一目瞭然だね

保険会社が出している予定利率のパフォーマンスが良くなく、保険料が高いままと賛否両論言われていますが…ここはご自分でも調べて見て下さいね!▶︎参考資料

2.保険料控除の対象になる

外貨建て保険で支払った保険料は「生命保険料控除」の対象となります。

年末調整や確定申告時に申請することで、所得税や住民税が安くなります。

FPこのみん控除になる…と取り上げてはいますが、節税になるのは微々たるものです。「節税になるから」で保険に入ることだけは避けましょう

外貨建て保険のデメリット

- 為替リスクがある

- 保険料の支払いや受取時に為替手数料がかかる

1.為替(かわせ)リスクがある

為替とは、簡単に言うと異なる国の通貨を交換することです。

例えば、日本円をアメリカドルに交換したりユーロを円に交換したりする行為が「為替」に当たります。

為替レートは、ある国の通貨と別の国の通貨を交換する際の割合のことで「1ドル=130円」というように表されます。

このレートは、常に変動していますがその変動の幅によって元本割れのリスクがあります。

2.金利変動リスクがある

金利変動リスクとは、金利の変動によって資産の価値が変動するリスクのことです。

現在、米ドルやユーロ、オーストラリアドルは日本円より高い金利で運用されていますが、今後金利が変動して保険金額等が下がる可能性もあるでしょう。

外貨建て保険の注意点

- 商品内容が複雑

- 販売員さんの説明不足

- 途中解約する時

1.商品内容が複雑

外貨建て保険は仕組みが複雑なため、一般の方が完全に理解することは難しいでしょう。

不要な保険に入らないためには、販売員さんの言うことすべてを鵜吞みにするのではなく本当にこの保険は必要なのか、今一度考えることが重要です。

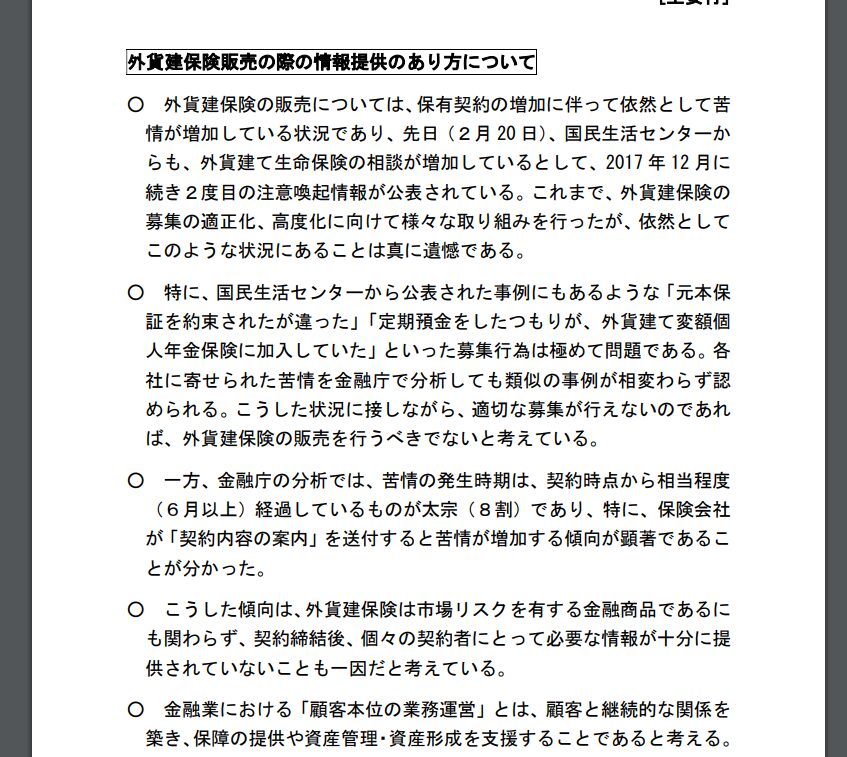

2.販売員さんの説明不足

上記で説明した内容と重なる部分がありますが…

外貨建て保険は仕組みが複雑なことから、十分な説明がされていないことでトラブルが多く発生しています。

ぴよたそ金融庁が、約6割が購入後4年以内に解約されているとの調査結果を公表し話題にもなりました

3.途中解約する時

「…そうか。外貨建て保険は不要なのか。じゃあ解約しよう!」

そう思った方はちょっとお待ちください。

外貨建て保険の解約タイミングによっては、大きく損をしてしまう可能性があります。

- 解約時の手数料

- 元本割れ

- 為替の影響

今現在どのくらい加入しているか・保証額などお金の専門家に見てもらいながら判断したほうが賢明です。

慌てて解約するのではなく、大きく損しない選択肢を見極めながら行動することをおすすめします。

【シンママ】外貨建て保険の加入がおすすめな人

- 保険と投資を理解したうえで運用を保険一つにまとめたい人

- 資産運用の知識がなく、コストがかかってでも保険屋さんにお任せしたい人(付き合いで加入なら◎)

基本的に外貨保険はおすすめしませんが、上記の理由のように、中には外貨建て保険が合うという方もいらっしゃいます。

ご自身の保険に対する価値観を考慮しつつ、加入の検討をするとよいかと思います!

私だったらこうする

同じ1万円の外貨建て保険に加入するくらいなら…

投資と保険は分ける

(外貨の)つみたて投資信託9,000円×月額1,000円ほどの掛捨て生命保険に加入

FPこのみん細かい条件は省略するけど、保険の保障が欲しいなら最低限の掛け捨て保険に加入することで、安心をとりつつ投資で長期運用することができるかと

保険と投資を分けて加入することで、どちらの良いとこどりも実現できます。

ただし管理がばらけるので、それが面倒な方にはあまり向かないやり方かもしれませんね。

お金の知識を付けて自分を守ろう

今回は、シングルマザー向けに外貨建て保険について解説しました。

「外国のお金で運用する保険」なため、金利が高いと誘惑されますがその割には手数料が高く、長期で見てもそれほど増えません。

増やす目的ならば、投資と保険は分けて考えたほうが良いでしょう。

「自分にはどんな保険がぴったりなのか分からない」

「ほかの保険も見てみたいな…」

そんな方は、お金の専門家に相談してみると良いでしょう。

保険のガーデンさんは、オンライン面談が可能で気軽に相談できるからおすすめです。

相談しながら、自分に必要な保険を探してみると良いかと思います。

ぴよたそもちろん不要だと思えばお断りOK!

FPこのみんシングルマザーは、一人で家族を支えているため何かあってからではもう遅い…早め早めの行動をおすすめしますよ。

\オンラインでお子さんがいても安心/

合わせて読みたい

【シングルマザーに必要な保険とは?】保険の重要性と選び方を現役FPが解説 |

「シングルマザーの保険の選び方が分からない…」 「おすすめの保険は?」 シングルマザーにとって、保険は何かあった時のための大切な備えです。 しかし、その必要性や選…

このブログでは、

シングルマザーのお金の増やし方

シンママのマインドあるあるや体験談

在宅ワークで稼ぐ方法

などシングルマザーのあなたに役立つ情報を書いています。

どこにいったか分からなくなる前にブックマークしておいてくださいね

エックス gram

-

【2024年9月最新】シンママドコモユーザーは子育てサポート割引きでスマホ代の節約をしよう

-

【シングルマザーのための家計管理術】住信SBIネット銀行のデビットカードで賢くお得にお金を管理しよう

-

【30歳女が1週間禁酒したらどうなる?】変わったことメリットデメリット

-

【住信SBIネット銀行デビットカード】貯まったポイントを現金に換える方法

-

【資産運用検定3級は意味がない?】仕事をしながらでも合格できるのか検証してみた

-

【シングルマザーの外貨建て保険】ドル建て保険との違いや注意点などをまとめてみた

-

【ONE ETF 東証REIT】毎月5万円配当金生活を目標にするシングルマザー【2024年8月の配当金はいくら?】

-

【楽天のジェルネイル・スターターキット】初心者でも簡単!使用感やおすすめの理由をご紹介

-

【シングルマザーがクロス取引に挑戦】リスクを減らして株主優待をゲットする方法

-

【イオンの映画をお得に楽しむ方法】株主優待で節約しながら遊びも楽しむ方法をご紹介

コメント