このコンテンツには広告を含む場合があります

【シングルマザーの老後が不安】個人年金保険はぼったくり?おすすめしない理由についても解説

シングルマザーの老後は自分でお金を準備しなくてはならないため、いくら必要か不安になる人も少なくないでしょう。

公的年金以外で、老後のお金を貯める手段として個人年金保険がありますが、加入したほうがいいのか?迷ってしまいますよね。

本記事では、シングルマザーの個人年金保険の必要性や注意点などについて解説します。今後の加入の参考になれば幸いです!

この記事をまとめると、

- 個人年金保険は、毎月積み立てて老後の年金に上乗せするための保険のこと

- 利率も低く割高になるためおすすめはしない!まずはイデコやNISAを優先するべし

- とはいえ、個々の状況によって対処法は異なるためプロに相談しながらが吉

FPこのみん

FPこのみんシンママは老後も不安だよね💦若い今、一つずつ行動していくことで周りと差をつけられるよ

\お子さんがいてもオンラインで安心/

目次

シングルマザーの個人年金保険は必要?

結論から言うと、シングルマザーの個人年金保険は不要だと考えます。

個人年金保険は、老後資金を備えるための保険ですが、運用率が低いわりに手数料が高くおすすめできません。

まずは、

- 企業型DC

- イデコ

- NISA

などを活用して、それでも老後が心配な人が加入すると良いでしょう。

つまり、個人年金保険に加入するのも悪くはないけど優先順位はかなり下と私は考えます。

働き方でも老後に備えるべく対処法は異なる

会社員と個人事業主では公的保険の補償内容が変わってきます。

受けられる恩恵が違うということは、老後に備えるべく対処法も異なってくるということです。

FPこのみん

FPこのみん民間保険に加入するかの前に、まずは公的保険を知るところからって思ってます

【会社員の場合】

会社員の方は個人年金保険よりも、会社に企業型DCがあればまずはそちらに加入しましょう。

企業型DCは、企業が掛金を払ってくれて従業員が自らの年金のために資産運用するための制度。

従業員は掛金をもとに、金融商品の選択や資産配分などさまざまな選択をします。

定年退職を迎える60歳以降に、積み立ててきた企業型DCをまとめて払ってもらうか毎月少しずつかで受け取ることができます。

ただし、毎月積み立てた掛金は原則60歳まで引き出すことはできないため注意が必要です。

企業型DCがない場合やすでに加入済の方は、個人でイデコや積立NISAを活用すると良いでしょう。

それでも老後資金が不安な方は、個人年金保険の検討をしてみてもいいかもしれません。

【個人事業主やフリーランスの場合】

個人事業主の方は、個人年金保険よりもまずは

- イデコ

- 国民年金基金

- 付加年金

- 小規模企業共済(←退職金制度)

に加入することをおすすめします。

これらは掛金が全額所得控除になりますし、資金ロックをされる点では個人年金保険と変わらないからです。

それぞれの働き方によって、老後に受け取れる年金額は異なるためおすすめの対処法も異なります。

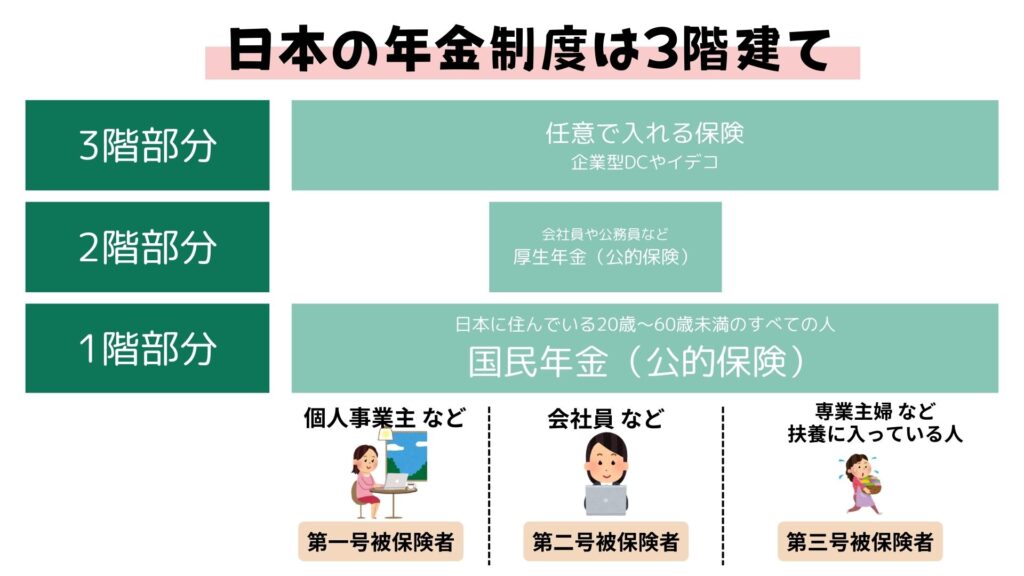

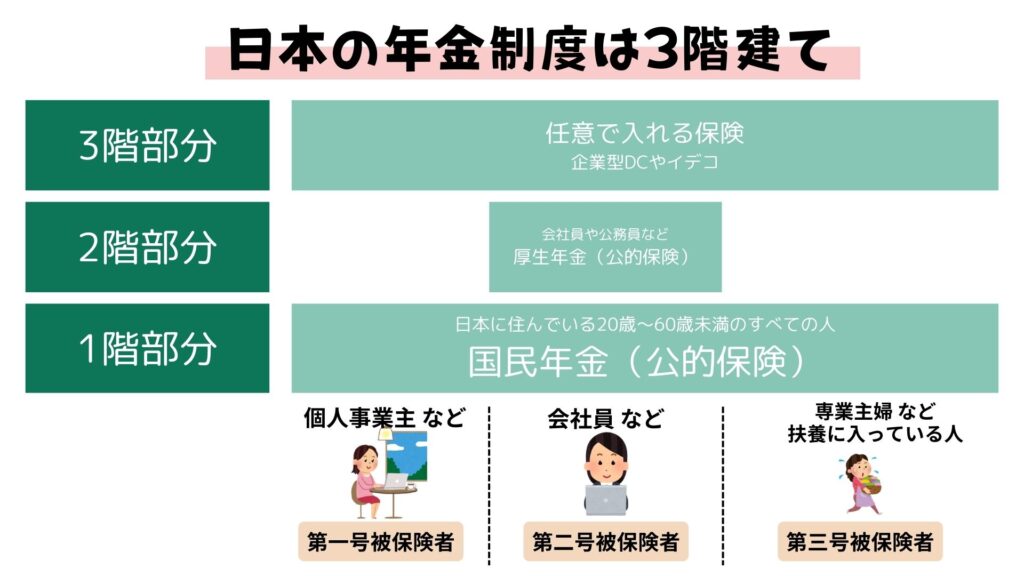

国民年金・厚生年金との違いは?

1階部分は国民年金で、日本に住んでいる20歳以上60歳未満の人は全員加入が義務付けられています。

国民年金のみだと、将来受け取る年金も少なくなるのが一般的です。

2階部分の厚生年金も、 国の制度で公的年金と呼ばれています。

一般的に国民年金のみよりも、将来受け取れる年金は多くなります。(会社員時代のお給料にもよる)

3階部分は、任意加入の私的年金と呼ばれ、個人年金保険や個人型確定拠出年金(通称iDeCo)、企業型DCなどがあります。

企業年金がある会社に勤めている人は、企業年金も3階部分に含まれるため覚えておくと良いでしょう。

そもそも個人年金保険とはどんな保険のことでしょうか?

以下で分かりやすく解説しますね。

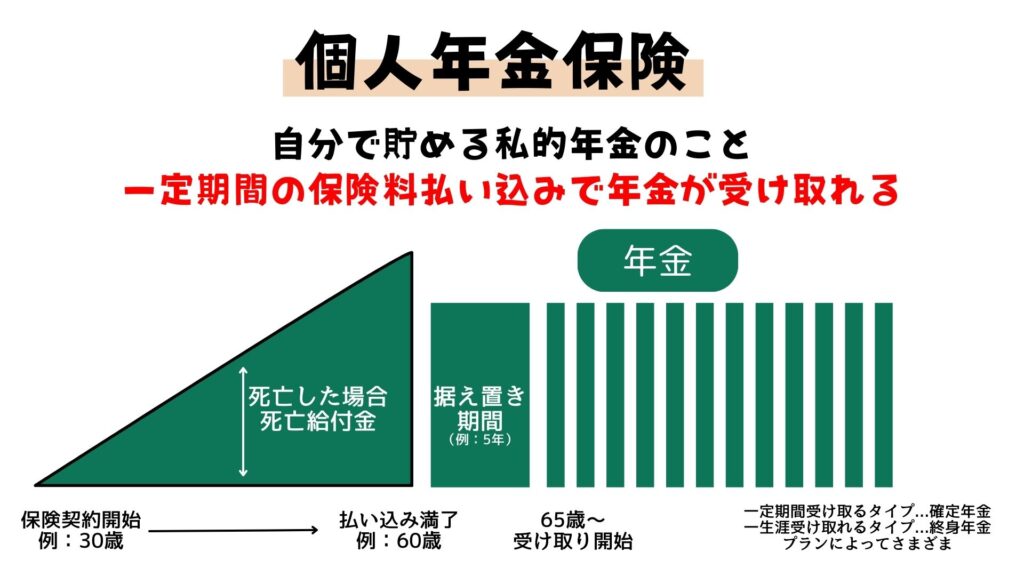

個人年金保険とは、一定額を積み立て、老後に年金として受け取る保険のこと

公的年金に上乗せした給付を保障するものを「私的年金」といい、その一つとして「個人年金保険」があります。

個人年金保険は、生命保険の一種で貯蓄性のある保険で、老後のために確実に貯蓄することができます。

個人年金保険の特徴

- 確定した金額を年金として受け取れる

- 様々な種類がある

1.確定した金額を年金として受け取れる

個人年金保険は60歳や65歳までコツコツ保険料を支払い、払込が終わったら年金を受け取り始めるのが一般的です。

一定期間だけ年金を受け取るタイプや、終身で受け取れるタイプなどさまざまな種類があります。

将来、毎月一定額の年金を受け取れるため、老後の収入源として計画が立てやすい点が魅力的と言えるでしょう。

また、一部の保険会社では保険料を最初にまとめて払ってしまう一時払いも取り扱っています。

まとめて払うと利率も高くなるメリットがあります。

2.様々な種類がある

契約時に決めた時期になると、年金または一時金として保険金を受け取るしくみで主に「確定年金」「有期年金」「終身年金」の3種類があります。

| 確定年金 | 有期年金 | 終身年金 | |

| 受け取り期間 | 10・15年など固定 | 10・15年など固定 | 生存中ずっと |

| 死亡した場合 | 遺族が受け取れる | 遺族は受け取れない ※一部期間限定あり | 遺族は受け取れない ※一部期間限定あり |

そのほかにも、夫婦のどちらかが生存している間は年金を受け取ることができる「夫婦年金」があります。

受け取れる金額

- 定額年金…将来の受取額が決まっている保険

- 変額年金…増えることもあれば減ることもある保険

自分で運用先を選ぶため、知識がない方には運用方法を選ぶには少し難易度が高いでしょう。

個人年金保険のメリット

- 強制的に確実に貯められる

- 所得控除を受けられる

1.強制的に確実に貯められる

個人年金保険は毎月保険料として払い込むため、確実に将来のお金を貯めることができます。

家計管理が苦手な人にとっては有難い積立保険と言えるでしょう。

2.生命保険料控除を受けられる

個人年金保険は、年末調整や確定申告で正しい手続きをすることで所得控除を受けることができます。税金が安くなるためお得と言えるでしょう。

ただし、所得控除を受けるには「特約」をつけるルールが必須となるため注意が必要です。

生命保険料控除を活用するためには正しい知識が必要なので、保険のプロに事前に確認してみてくださいね。

個人年金保険のデメリット

- 資金ロックされてしまう

- インフレに対応できない

- 解約時の損

1.資金ロックされてしまう

毎月積み立てするため、そのお金は使うことができず資金ロックされてしまいます。

また、個人年金保険は長期的な保険なので、満期を迎えるまでの間に急にまとまった資金が必要になる、というケースはおおいにあり得ます。

そんな時に必要な額を簡単に引き出すことができないのは、個人年金のデメリットと言えるでしょう。

2.インフレに対応できない

個人年金保険に加入し満期を迎えても、インフレにより実質的に元本割れする可能性もあります。

インフレとは、モノの値段が上がって、お金の価値が下がることを言います。

例えば、現在のうまい棒の値段が20円だとして、10年後には40円に値上がりすることも十分に考えられますよね。

FPこのみんなぜなら、10年前のうまい棒は10円だったもんね…

つまり、老後の必要資金を2000万だと考え個人年金に加入しても、インフレが続き満期を迎えた時、その2000万が2000万の価値を持っているとは限らないのです。

個人年金保険は基本的に固定金利なので、将来受け取る額というのは加入時に決まっています。

そのため、個人的にはインフレへの対応が伴う資産運用を優先することをおすすめします。

3.解約時の損

満期前に途中解約すると、将来年金を受け取れないのはもちろんですが、解約返戻金も支払った金額よりも少なくなってしまうことがほとんどです。

むしろ、ないと思っておいた方がいい場合もあります。

個人年金保険よりも、将来の備えに向けてメリットのあるものであれば解約する方法も一つですが、理由なくなんとなく解約する場合は損するケースが多いため要注意。

個人年金保険を途中解約をすることが悪いというわけではありませんが、解約をする際は慎重に判断するようにしましょう。

個人年金保険の意外なメリット?

個人年金保険は途中で引き出せないデメリットがありますが、万が一の際は、契約者貸付制度を使って積み立てたお金の一部を引き出せます。

契約者貸付とは

保険会社が、解約返戻金を担保に保険会社が契約者にお金を融資してくれる制度です。

解約返戻金を担保にするため、終身保険、養老保険、個人年金保険等、貯蓄性のある保険に特有のものです。

基本的には解約返戻金の80~90%程度の金額が借入上限となっており、現在であれば利息は2~3%程度であることが多いです。

保険料の支払いが厳しくなった場合は、支払いをストップしたまま契約を維持する「払い済み保険」といった選択もできます。

【シングルマザー】個人年金保険が向いている人

イデコやNISAを活用していて、それでも将来が不安な人は個人年金保険の検討をしても良いでしょう。

また、自分で資産運用できないよ!保険のプロにお任せしたい!という方にも個人年金保険は向いていると言えます。

個人年金保険 VS. ニーサ VS.イデコ

| メリット | デメリット | |

| 個人年金保険 | ・所得控除が受けられる(4万円まで) ・老後に確実に受け取れる ・プランによっては死亡時に遺族が受け取れる ・契約者貸付制度が使える | ・60歳まで辞めれない ・運用益には税金がかかる場合がある ・インフレに追い付かない ・途中解約すると元本割れる可能性 |

| NISA | ・運用益は非課税 ・いつでも辞められる ・インフレに対応 | ・途中で辞めると老後資金を確実に貯められない ・元本割れのリスク |

| イデコ | ・運用益は非課税 ・全額所得控除 ・商品によってはインフレに対応 ・商品によっては元本保証 ・死亡時に遺族に一時金が受け取れる | ・60歳まで辞められない ・元本割れのリスク |

このように、それぞれのメリットデメリットがあり、比較しながら自分に合った資産運用を決めていきましょう。

会社員か個人事業主かでも、必要な保険は違うので不安な方は保険の専門家に相談することをおすすめします。

まとめ

シングルマザーの老後は、自力で資産形成するには効率よく貯めるための知識が必要です。

婚姻期間中、専業主婦だった方や個人事業主は、特に社会保障が手薄いため老後の年金も少ない傾向にあります。

ベストは自分で資産運用することですが、忙しいシングルマザーにとってはなかなか厳しいですよね。

そんな方は、保険のプロに相談すると家計に合ったプランを提案してくださるため安心です。

家計を見直しつつ、最善の選択で老後資金も備えられたらいいですね♪

教育費はどうやって貯める?

シンママ×マネー

【シングルマザーに必要な保険とは?】保険の重要性と選び方を現役FPが解説 |

「シングルマザーの保険の選び方が分からない…」 「おすすめの保険は?」 シングルマザーにとって、保険は何かあった時のための大切な備えです。 しかし、その必要性や選…

このブログでは、

シングルマザーのお金の増やし方

シンママのマインドあるあるや体験談

在宅ワークで稼ぐ方法

などシングルマザーのあなたに役立つ情報を書いています。

どこにいったか分からなくなる前にブックマークしておいてくださいね

エックス gram

-

【2024年9月最新】シンママドコモユーザーは子育てサポート割引きでスマホ代の節約をしよう

-

【シングルマザーのための家計管理術】住信SBIネット銀行のデビットカードで賢くお得にお金を管理しよう

-

【30歳女が1週間禁酒したらどうなる?】変わったことメリットデメリット

-

【住信SBIネット銀行デビットカード】貯まったポイントを現金に換える方法

-

【資産運用検定3級は意味がない?】仕事をしながらでも合格できるのか検証してみた

-

【シングルマザーの外貨建て保険】ドル建て保険との違いや注意点などをまとめてみた

-

【ONE ETF 東証REIT】毎月5万円配当金生活を目標にするシングルマザー【2024年8月の配当金はいくら?】

-

【楽天のジェルネイル・スターターキット】初心者でも簡単!使用感やおすすめの理由をご紹介

-

【シングルマザーがクロス取引に挑戦】リスクを減らして株主優待をゲットする方法

-

【イオンの映画をお得に楽しむ方法】株主優待で節約しながら遊びも楽しむ方法をご紹介

-

【シングルマザーの副業】収入が増えてきたら開業届の提出は必須?忘れていた場合どうなる?

-

【シングルマザーの所得補償保険】ケガや病気のリスクに備えるために加入するべき?

-

【2024年最新】30代シングルマザーにおすすめ!自分へのクリスマスプレゼント19選

-

【米国VTI】毎月5万円配当金生活を目標にするシングルマザー【2024年7月の配当金はいくら?】

-

【離婚後の苗字は変える?変えない?】どっちがいいのかメリットデメリットを交えて解説

-

【シングルマザーの個人賠償責任保険は意味がない?】加入する必要性や注意点について解説

-

【シングルマザーの老後が不安】個人年金保険はぼったくり?おすすめしない理由についても解説

-

【シングルマザーに収入保障保険は不要?】万が一のために備える最強の保険について解説

-

【シングルマザーに学資保険は不要?】保険と投資の違いについても詳しく解説

-

【共同親権の導入で何が変わる?】何がやばいのか反対の声があるその理由についても解説

コメント